TÜRKİYE’NİN ÖDEME YÖNTEMİ (TROY) ÜZERİNE BİR İNCELEME

BELEDİYE EKONOMİSİNDE BELEDİYE BAŞKANLIĞI MAKAMININ

Ekim 24, 2019

DİJİTAL MERKEZ BANKASI PARASI

Kasım 25, 2019TÜRKİYE’NİN ÖDEME YÖNTEMİ (TROY) ÜZERİNE BİR İNCELEME

TÜRKİYE’NİN ÖDEME YÖNTEMİ (TROY) ÜZERİNE BİR İNCELEME

Ümit Güven AKÇAKAYA

Kocaeli, 2019

TÜRKİYE’NİN ÖDEME YÖNTEMİ (TROY) ÜZERİNE BİR İNCELEME

Ümit Güven AKÇAKAYA

Kocaeli,2019

İçindekiler

2. Ödeme Sistemlerindeki Riskler Nedir? 1

3. TCMB ’nin Ödeme Sistemlerindeki Yeri Nedir? 2

4. Türkiye’de Ödeme Sistemleri Nelerdir? 4

5. Bankalararası Kart Merkezi (BKM) 4

6. Türkiye’nin Ödeme Yöntemi ( TROY ) 8

7. TROY ’un Türkiye’de Entegrasyonu 9

7.1. TROY Logolu Banka Kartı Alabileceğiniz Üye Kuruluşlar 12

7.2. TROY Logolu Kredi Kartı Alabileceğiniz Üye Kuruluşlar 12

7.3. TROY Logolu Ön Ödemeli Kart Alabileceğiniz Üye Kuruluşlar 12

8. TROY Logolu Kartları Kullanmamız Neden Önemli? 12

Özet

Ödeme sistemlerinden ve ödeme sistemlerinin özelliklerini, gerekliliklerini ifade etmenin yanı sıra bu ödeme sistemlerindeki risklere de yer verildiği bu çalışmada TCMB’ nin sistemdeki yerinede değinilmiştir.

Türkiye de milli ve yerli bir ödeme sisteminin diğer ödeme sistemlerinden ayıran yapısını ve bu sistemi oluşturan yerli alt yapının incelemesi ve bunun ülkemize entegrasyonunun nasıl gerçekleştirildiğini ifade edilmiştir.

Önemli röportajlara yer verildiği bu çalışmada yerli ve milli ödeme sistemi ile ilgili sizi bilgilendirmenin ötesinde günlük yaşamda da size yardımcı olacağı düşünülmüştür.

Anahtar Kelimeler: Ödeme Sistemi, Troy, BKM, Yerli ve Milli

Jel Kodu: G35, E42

Görsel Dizini

Görsel 2:Troy logolu kart örneği 10

Şekil Dizini

Şekil 1: Türkiye Kartlı Ödemeler Pazarı Avrupa Karşılaştırması 15

Şekil 2:Kart Tipine Göre Kart Adetleri (2018 Aralık) 16

Önsöz

Bu araştırma yazımda ülkemizin yerlilik ve millilik tartışmalarına katkıda bulunacağı inancındayım. Bu araştırmada Türkiye’deki ödeme sisteminin yerliliğini ve milliliğinin yanı sıra dünyadaki ödeme sistemlerindeki farklılıkları ve benzerlikleri göz önüne serilmeye çalışılmıştır.

Öncelikle bu araştırma yazıma vesile olan Doç. Dr. Ayhan ORHAN Hocama teşekkürlerimi sunarım. Diğer yandan bu yazının oluşmasında katkısı olan Çankırı Karatekin Üniversitesi Medya ve Girişimcilik Topluluğu başkanı ve üyelerine, ÇAKÜ Rektörü Prof. Dr. Hasan AYRANCI Hocaya katkılarından dolayı minnettarım.

Son olarak Tesa Derneğine bu araştırma yazımın insanların bilgisine arz edilmesinden ötürü duyduğum mutluluğu dile getirerek teşekkürü bir borç bilirim.

Ümit Güven AKÇAKAYA

Kocaeli, Mayıs 2019

Giriş

Ülkemizin yerlilik ve millilik tartışmalarının hiç değişmediği ve gün be gün herkes tarafından yerliliği, milliği her alanda isteyen ve bunu bir ihtiyaç olarak gören toplumun istekleri doğrultusunda önemli bir konumda yer alan ekonomik meseleler her zaman en üst noktadır. Bu ihtiyaçtan yola çıkarak BKM tarafından geliştirilen bir sistemi ve bu sistemin gerekliliklerini bu çalışmada ifade edilmeye çalışılmıştır.

Bu çalışmada siz değerli okurlara Türkiye’deki yerlilik ve millilik tartışmaları altında Türkiye’nin Sistemini genel örgütlenme deseni şeklinde verilmeye ve TROY ’un gerekliliklerini anlatılmaya çalışılmıştır. Türkiye’de TROY ’un önemini, entegrasyonunu ve adaptasyonundan tutunda uygulamalarına kadar yer verilmiştir.

Türkiye’nin ilk ve tek yerel ödeme yöntemi TROY ’dan bahsetmeden önce bu sistemin alt yapısına yani Türkiye’nin ödeme sistemlerine değinmek gerekli ki daha iyi anlaşılsın.

Ödeme Sistemi Nedir?

Ekonomik birimleri arasında mal ve hizmetlerin değişimini sağlayan araçları, yasal boyutunu ve iletişim süreçlerinin kapsamaktadır.

Genel olarak bilinen tanım ise; Üç ve daha fazla katılımcının aralarındaki aktarım aktarım emirlerin kaynaklanan fon veya menkul kıymet aktarımlarının sağlanması amacıyla gerekli alt yapıyı sunan yapıya denilmektedir.

Ödeme sistemlerinde en önemli kavramlardan biride ‘takas’ dır. Takas; Sisteme gönderilen transfer emirlerinin aktarımı, bu emirlerin karşılıklı olarak iletilmesine aracılık edilmesi, bzaı sistemlerde mutabakat öncesi provizyon alınması ve sisteme giren ödeme emirlerinin netleştirilmesi.[1]

Ödeme sistemlerinde bir diğer önemli kavramda ‘mutabakat’ dır. Mutabakat; Taraflar arasında kaynaklanan yükümlülüklerin yerine getirilmesidir.

Ülkemizde ödeme sistemleri, TCMB tarafından işletilen Elektronik Fon Transfer (EFT) sistemi ve Elektronik Menkul Kıymet Transfer (EMKT) sistemi RTGS (Reel Time Gross Settlement) usulüne göre çalışan sistemlerdir. Diğer bir ödeme sistemi ise İstanbul Takas ve Saklama Bankası AŞ.(Takasbank),Bankalararası Kart Merkezi (BKM) ve Bankalararası Takas Odaları Merkezi (BTOM) tarafından işletilen sistemlerdir.

Ödeme Sistemlerindeki Riskler Nedir?

İşlem sayısının artması ile büyük bir hacme ulaşması, bu sistemlerin işleyişinde meydana gelebilecek olası bir sıkıntının ekonomiyi olumsuz etkileyeceğinden bu denli ödeme sistemlerindeki riskler önemli bir yere edinmiştir. Bu nedenle, sistemin düzgün bir şekilde çalışması finansal açıdan önemlidir. Bu makalede ayrıntılı değinmeden ama genel hatlarıyla bilmemiz için isimlerini ve kısa birde tanımlarına yer veridi.

Sırasıyla; Likidite Riski, Kredi Riski, Operasyonel Risk, Yasal Risk, Sistematik Risk ve Genel İşletme Riskidir. Uluslararası riskler aşağıdaki tanımdaki gibidir.[2]

-

- Likidite Riski: Vadesinde yeterli fona sahip olmaması sonucunda ortaya çıkan risk.

- Kredi Riski: Katılımcıların vadesinde veya daha ileri bir tarihte karşılayamaması ihtimaline dayanır. Likidite riskinden farklı, Kredi riski kalıcı ve uzun süreli olabilir.

- Operasyonel Risk: Sistemdeki problemler sonucunda yaşanan hata ve eksikliklerde meydana gelen risklerdir.

- Yasal Risk: Yasal mevzuatlardan dolayı ortaya çıkan risktir.

- Sistematik Risk: Bir sebepten ötürü sistemde yayılarak finansal istikrarı tehdit etmesinde karşılaşılan riktir.

- Genel İşletme Riski: Ticari teşebbüslerde harcama ile gelirlerin birbirine yeterli olmadığı ve sermayenin azalmasına sebep faaliyetlerden doğan risktir.

TCMB ’nin Ödeme Sistemlerindeki Yeri Nedir?

1211 sayılı TCMB Kanunu’nun 4. maddesinin, 3.fıkrasının, “Bankanın Temel Görevleri” başlıklı (I) numaralı bendinin, (f) alt bendinde “Türk lirasının hacim ve tedavülünü düzenlemek, ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak, kurulmuş ve kurulacak sistemlerin kesintisiz işlemesini ve gözetimini sağlamak ve gereken düzenlemeleri yapmak, ödemeler için elektronik ortam da dahil olmak üzere kullanılacak yöntemleri ve araçları belirlemek”

TCMB ’nin temel görevleri arasında belirtilmektedir. Bu kapsamda; TCMB tarafından 1992 yılında Elektronik Fon Transfer (EFT) sistemi, 2000 yılında da Elektronik Menkul Kıymet Transfer (EMKT) sistemi kurulmuştur. 5941 sayılı Çek Kanunu’nun 8. maddesi ile TCMB, çeklerin banka şubeleri arasında hesaben ödenmesini sağlayacak tüzel kişiliği haiz sistemi kurmaya ve gözetimi altında yürütmeye yetkili kılınmıştır. Bu kapsamda, çek takası işlemlerini yürüten Bankalararası Takas Odaları Merkezi (BTOM) faaliyetlerini, TCMB gözetimi altında sürdürmekte ve BTOM Yönetim Kurulu Başkanlığı görevi TCMB Ödeme Sistemleri Genel Müdürü veya Genel Müdür Yardımcısı tarafından yürütülmektedir. Ödeme ve menkul kıymet mutabakat sistemlerinin yasal altyapısının güçlendirilmesi ile Avrupa Birliği (AB) müktesebatı ve uluslararası standartlarla uyumlu bir mevzuat çerçevesinin oluşturulması amaçlarıyla 2008 yılı AB Müktesebatının üstlenilmesine ilişkin Türkiye Ulusal Programı’nda “Ödeme Sistemleri Kanunu Taslağı” hazırlama sorumluluğu TCMB ’ye verilmiştir.

TCMB tarafından ilk taslağı hazırlanan 6493 sayılı “Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun”, 27 Haziran 2013 tarih ve 28690 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiştir.

TCMB ’ye, 6493 sayılı Kanunun 8. maddesi il ülkemizde kurulmuş veya kurulacak olan tüm ödeme ve menkul kıymet mutabakat sistemlerinin gözetimini yapma, 6. maddesi ile sistem işleticiliğine ilişkin faaliyet izni başvurularının değerlendirilmesi, 4. maddesi ile sistemlerin sorunsuz ve kesintisiz işlemesini sağlamak üzere gerekli düzenlemeleri yapma konularında görev ve yetki verilmektedir. Ayrıca, anılan Kanun ile sistem işleticilerine yaptırım uygulama ve gerekli olduğu hallerde sistemin işletimini devralmak üzere TCMB görevli ve yetkili kılınmıştır.

TCMB ’nin ödeme sistemlerine ilişkin görevleri, 4 Kasım 2013 tarihinde kurulan Ödeme Sistemleri Genel Müdürlüğü bünyesinde yürütülmektedir.

Türkiye’de Ödeme Sistemleri Nelerdir?

Ülkemizde ödeme sistemleri, TCMB tarafından işletilen Elektronik Fon Transfer (EFT) , Elektronik Menkul Kıymet Transfer (EMKT) sistemleri ve İstanbul Takas ve Saklama Bankası AŞ.(Takasbank), Bankalararası Kart Merkezi (BKM) ve Bankalararası Takas Odaları Merkezi (BTOM) tarafından işletilen sistemlerdir. Konu bütünlüğü açısında açıklamalarına ve ayrıntılarına yer verilmediği bu ödeme sistemlerinden sadece Bankalararası Kart Merkezi’ne değinmemiz bütünlük açısından daha doğru olacaktır.

Türkiye’nin Ödeme Sistemi (TROY) , Bankalararası Kart Merkezi A.Ş (BKM) tarafından kurulan ve işletilen bir kartlı ödeme sistemi olmasından ötürü BKM’yi ayrıntılı bir şekilde bilmemiz gerekli.

Bankalararası Kart Merkezi (BKM)

BKM, nakit olmaksızın her türlü ödemeyi veya para transferini sağlayan, destekleyen sistem, platform ve alt yapıları oluşturmak, işletmek ve geliştirmek için 1990 yılında 13 kamu ve özel Türk bankası tarafından kurulmuştur. 2013 yılı itibari ile, 10 ortaklı ve yönetim kurulunda eşit temsil hakkına sahip 8 üye tarafından BKM ’den 35 banka, üye olarak hizmet almaktadır.

BKM, Banka Kartları ve Kredi Kartları Kanunu kapsamında işlemleri ile işlettiği ödeme sistemi nedeniyle 2013’de yürürlüğe dahil olan ‘Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun’a dahil olmuştur. Kart sahiplerinin alışverişlerinden kaynaklanan işlemlerde bankalar arası takası gerçekleştirmektedir. Kredi kartının kartı ihraç eden banka dışındaki bir bankanın POS (Point of Sale) cihazında kullanılması durumunda, BKM bu süreçte yer almaktadır. Bu durumu daha açık izah etmemiz gerekirse Bir A bankası ve birde B bakası olsun. A bankasının POS cihazının olduğu iş yerinde, B bankasına ait kredi kartı ile ödeme yapıldığında, A bankası BKM ’ye SWITCH sisteminden B bankasına yetki talebi gönderiri. Bu talep kısmında B bankası kartın limitini, durumunu sorguladığı sonucunda A bankasına geri bilgi geçer. Bu bilgi sonucunda durumun olumsuz olduğu zaman işlem iptal edilir, işlemin olumluğu olduğu zaman ise A bankası POS cihazına olumlu bilgi aldığını iletir ve işlem gerçekleşir. Kartı kullanan ve POS cihazını kullanan işletme tarafından bu işlem anlık olurken aslında işlemin arka yüzü bu şekilde basit değildir. İşlemin gerçekleştiğinden sonraki günde (t+1) alışveriş tutarı A bankası tarafından üye iş yerinin hesabına ödenir. İşlem gününde (t+1) anında işlem verileri A bankası ve B bankası tarafından BKM ’de net pozisyonlar hesaplanır ve Ertesi gün (t+2) netleştirme sonucunda borçlu olan bankalar BKM ’nin TCMB İstanbul Şubesinde mutabakata gönderilmektedir. Örnek içinde başka işlem olmadığı varsayımında, B bankası tutarı BKM ’nin TCMB nezdinde ki mutabakat hesabına iletir, BKM ’de tutarı gün içinde A bankasına aktarır. Hesap gününde B bankası kartına sahip kişi bankaya borçlandırılır ve kart sahibi bankaya ödeme yapmaktadır.

BKM üyelerine sunduğu takas/hesaplaşma işlemlerinin yanı sıra bankalar arası yetkilendirme, kredi kartı ve banka kartı bulunan banlarda uygulanacak prosedür geliştirmek, nakitsiz işlemlerde işlemin denetimi BDDK tarafından gerek görülmesi durumunda TCMB ile birlikte kullanılabilmektedir. Diğer taraftan, 6493 sayılı “Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun” çerçevesinde BKM tarafından işletilen ödeme sisteminin gözetimi TCMB tarafından yapılacaktır.

BKM kısacası görev tanımını yapmamız gerekirse; Bankalararası prosedürleri geliştirmek, çalışmalar yaparak kararlar almak , bankalar arasındaki takas ve hesaplaşmayı yürütmek, yurt dışı kuruluş ve komisyonlarla ilişkiler kurmak ve gerektiğinde üyelerini temsil etmek, halen her banka tarafından devam ettirilen işlemleri daha güvenli süratli, daha az maliyetli tek bir merkezden yürütmek, BKM ’nin ana faaliyetleri arasındadır.

BKM Ortakları

Bankalararası Kart Merkezi AŞ. Toplamda 10 ortaktan oluşmaktadır.Bunlar aşağıda sırası le verilmiştir ve BKM ’nin tamamen milli ve yerli olduğunu vurgulamak amacıyla banka ismi yanında parantez içinde o bankanın sahiplik ve ortaklıkları da yer verilmiştir.

1-) Akbank T.AŞ. (% 48,9 Sabancı Ailesi- % 51,1 Halka Açık)

2-)T. Garanti Bankası AŞ. ( % 50,15 Halka Açık- % 49,85 İspanya Merkezli BBVA grubuna ait.)

3-)Halkbank AŞ. ( %51 Varlık Fonu – %49 Halka Açık)

4-)ING Bank AŞ. (%100 Hollanda merkezli ING GRUP’a ait.)

5-)QNB Finansbank AŞ. ( %100 Qatar National Bank’a ait.)

6-)Türk Ekonomi Bankası AŞ. ( % 55 Teb Holding AŞ. – %23,51 BNPP Yatırımlar Holding AŞ. – % 21,23 BNP Paribas Fortis Yatırımlar Holding AŞ. – % 0,24 BNP Paribas SA – % 0,02 Kocaeli Ticaret Odası )

7-)Türkiye İş Bankası AŞ. ( % 40,47 İş Bankası Munzam Sandık Vakfı – % 28,09 Atatürk Hisseleri – % 31,44 Hakla Açık )

8-)T.Vakıflar Bankası T.A.O ( % 58,45 TC. Vakıflar Genel Müdürlüğü – % 0,10 Diğer Mülhak Vakıflar – % 0,05 Diğer Mazbut Vakıflar – % 16,1 Vakıfbank Mem. Ve Hizm. Em. Ve Sağ. Yard. San. Vakfı – % 0,06 Diğer Gerçek ve Tüzel Kişiler – % 25,22 Halka Açık )

9-)Yapı Kredi Bankası AŞ. ( % 81,9 Koç Finansal Hizmetler AŞ. – % 18,1 Halka Açık )

10-)TC. Ziraat Bankası AŞ. ( % 100 Türkiye Varlık Fonu )

BKM’nin ortaklık yapısındaki 10 bankanın ortaklık yapılarına bakıldığında 3 banka hariç 7 bankanın tamamen türk sermayesi olduğu açıktırki buda BKM de bir karar alınacağında bu 7 ortağın üstünlüğü doğrultusunda yerli sermaye etkili olduğu gözlenebilmektedir.

BKM’nin Üyeleri

Bankalararası Kart Merkezi AŞ. Toplamda 35 üyeden oluşmaktadır. Üyelerin isimleri aşağıdaki gibi sırasıyla sıralanmıştır.

-

- Akbank T.AŞ.

- Aktif Yatırım Bankası AŞ.

- Albaraka Türk Katılım Bankası AŞ.

- Alternatifbank AŞ.

- Anadolubank AŞ.

- Burgan Bank AŞ.

- Citibank AŞ.

- Denizbank AŞ.

- Fibabanka AŞ.

- Halkbank AŞ.

- HSBC Bank AŞ.

- ICBC Turkey Bank AŞ.

- ING Bank AŞ.

- İninal Ödeme ve Elektronik Para Hizmetleri AŞ.

- Kuveyt Türk Katılım Bankası AŞ.

- Odea Bank AŞ.

- Paladyum Elektronik Para ve Ödeme Hizmetleri AŞ.

- Papara Elektronik Para ve Ödeme Hizmetleri AŞ.

- Posta ve Telgraf Teşkilatı AŞ.

- QNB Finansbank AŞ.

- Şekerbank T.AŞ.

- T. Garanti Bankası AŞ.

- T. Vakıflar Bankası T.A.O.

- T.C. Ziraat Bankası AŞ.

- TURK Elektronik Para AŞ.

- Turkcell Ödeme ve Elektronik Para Hizmetleri AŞ.

- Turkish Bank AŞ.

- Turkland Bank AŞ.

- Türk Ekonomi Bankası AŞ.

- Türkiye Emlak Katılım Bankası AŞ.

- Türkiye Finans Katılım Bankası AŞ.

- Türkiye İş Bankası AŞ.

- Vakıf Katılım Bankası AŞ.

- Yapı ve Kredi Bankası AŞ.

- Ziraat Katılım Bankası AŞ

Türkiye’nin Ödeme Yöntemi ( TROY )

Görsel 2:Troy logolu kart örneği

En net tanımı ile TROY, Bankalararası Kart Merkezi AŞ. ( BKM ) tarafından kurulan ve işletilen bir kartlı ödeme sistemidir. BKM’nin diğer bir faaliyeti olan ödeme sistemi işletmeciliği sebebiyle, yasalar uyarınca 10 Mart 2016 tarihinde TCMB ’dan onay almasının hemen ardından 31 Mart 2016 tarihinde BDDK tarafından BKM ’ye kartlı sistem kurmak amacıyla izin vermesi ile faaliyete başlamıştır.

TROY, Dünyada kullanılan Banka kartı, Kred kartı ve Ön ödemeli kartların sağ alt köşesinde yer alan ve dünyadaki MasterCard, Visa gibi ödeme yöntemlerinden biri olan ama tamamen BKM tarafından oluşturulan yerli ve milli bir ödeme yöntemidir. TROY, bir Türk markasıdır.

TROY, Diğer ödeme sistemlerinde olduğu gibi kartların sağ alt köşesinde yer alan, ödeme yapma ya da ATM’den para çekme gibi bir çok işlemin yapılmasını sağlayan yerli bir markadır.

TROY ’un MasterCard ve Visa gibi diğer ödeme yöntemlerinden yerli ve milli olmasının haricinde bir farkı yoktur. MasterCard, Visa logolu kartlar ile yaptığınız bütün işlemlerde TROY logolu kartlarla da yapabilirsiniz.

Kartınız ile alışveriş yapmak ya da ATM’den para çekmek istediğinizde kartınızın sağ alt köşesinde yer alan marka, işlem yapmanızı sağlar ve bu markanın arkasında büyük bir teknolojik altyapı vardır.

Teknoloji ve güvenlikte dünya standartlarını yakalamış Türkiye’ye özel bu platform adını“Türkiye’nin Ödeme Yöntemi”nden aldı ve Türkiye: TR, Ödeme: O, Yöntemi: Y , harflerinden oluşan kısaltmayla “TROY” oldu.

Sizde bankanıza başvurup MasterCard, Visa ve Diğer ödeme yöntemi bulunan logolu kartlarınızı ücretsiz bir şekilde yerli yazılımlı ve % 100 milli ödeme yöntemi olan TROY logolu kartınıza çevirebilirsizin.

TROY ’un Türkiye’de Entegrasyonu

Troy’un 2016 yılında Türkiye ’de işlemlere başlamak amacıyla faaliyete geçtiğinde dilerseniz ki kartı temin eden bankadan, bankayla çalışan üye işyerine gerekse kartlı ödemede kartı kullanan tüketiciye olsun piyasada bulunan ve Türkiye’de en çok kullanılan iki isimden biri 1958 faaliyet başlangıç yılı olan Amerikan menşeli olan VİSA[3],diğeri ise yine türkiye’de yaygın olarak kullanılan başlangıç tarihi 1966 olan Amerikan menşeli MasterCart[4] varken pekte kolay olmamıştır. Halen ülkemizde milyonlarca kullanıcısı bulunan bu sistem kullanılmaktadır. BKM, TROY için 2016 yılında faaliyete geçmesine rağmen bugün 7 milyona ulaştı. Yeni kart sahibi olmak amacıyla vatandaşlara verilen kartlarda ciddi bir büyüme sağlandı ve 2018 yılında her 100 kartın 28 tanesi Troy logolu oldu.

Bankalararası Kart Merkezi (BKM) Genel Müdürü Dr. Soner CANKO, 2011’den bu yana görevinde ve bu TROY ’un fikir aşamasından tutunda bugünkü konumuna kadar geçen sürede taşın altına elini koymaktan çekinmeyen isimlerin en önemlisi.

Dr. Soner CANKO ’nun ifade ettiği üzere;

2019’da TROY logolu kart sayısını 17 milyon karta çıkarmayı ve bu kişilerin edindikleri ilk kartın TROY logolu olmasını hedefliyoruz. Öte yandan BKM olarak dijital ödemelere yenilikçi ürünlerimizle öncülük etmeye devam edeceğiz. TROY ‘un sunduğu dijital ödeme yelpazesini 2019’da daha da genişleteceğiz. TROY İnovasyon Merkezi’nin ilk çalışmaları olan Android ve IOS telefonlarda geçerli mobil temassız ödeme, QR ödeme ve giyilebilir nesneler ile ödeme şu an kullanımda. 2019 yılında hem bunların yaygınlaşması için hem de başka yenilikçi ödeme yöntemlerinin sunulması için çalışmalarımızı sürdüreceğiz. Tüm bunları yapmaktaki esas amacımız ise bu teknolojileri yenilikçi teknolojilere henüz erişememiş kişilere ulaştırmak, işletmelerimizin de daha fazla kişiye ulaşarak daha fazla ürün ve hizmet satabilmeleri sağlamak. Bunun için de bulunduğumuz ekosistemdeki perakende şirketleri, düzenleyici kuruluşlar, cihaz ve kart üreticileri, yazılım şirketleri gibi pek çok farklı kurum ve kuruluş ile ortaklaşa çalışmalar yürütüyoruz.[5]

Türkiye’de TROY ’a kamuda en büyük desteği veren ve bu konuda akademik çalışmalarla öncülük etmek isteyen kurum şüphesiz Çankırı Karatekin Üniversitesi (ÇAKÜ) dir. Tabi bu öncülüğün bir üstlenicisi, taşın altına elini koyan bir isim verilmesi gerekirse yine şüphesiz ÇAKÜ Rektörü Prof. Dr. Hasan AYRANCI dır. Değerli üniversite rektörü TROY’un yerliliğini ve milliğini akademik açıdan tarafsızca araştırmış ve gerekli yerlere tamamen akademik bir şekilde raporlar halinde bilgilendirmeler yapmış ve milliliğin ne kadar önemli olduğunu vurgulamış ve bütün herkesin ister kamu isterse özel olsun TROY’a destek vermesi ve kullanmaya davet etmiştir.

ÇAKÜ tarafından 1-4 Mart tarihlerinde I.Ulusal Üniversite Öğrenci Toplulukları Çalıştayı ’na katıldığımda değerli üniversite rektörü daha önceden randevum olmamasına rağmen ve o kadar yoğun programı arasında benim isteğimi kırmayarak makamında araştırma yazım için sorularımı cevaplamıştır. Kendi görüşüme göre şu hususu burada belirtmem gerekirse ÇAKÜ öğrencileri bu denli bir rektöre sahip oldukları için çok şanslılar.

Prof. Dr. Hasan AYRANCI ‘nın ifade ettiği üzere;

TROY’a geçmekte bir hukuk profesörü olarak hukuki bir ehemniyet yaşamadım çünkü TROY diğer kartlar gibi bir ödeme vasıtası, sadece bir dilekçe yazarak kartınızın TROY’a geçirilmesini ilgili bankadan isteyebiliyorsunuz onlarda 20 gün içersinde TROY logolu kartları size gönderiyorlar ve siz de işleme başlayabiliyorsunuz o aşamada bir sorun yok. Üniversite olarak biz yenilikçi ve geleceğe bakışı önceleyen bir üniversiteyiz, dijital dönüşümde dijital akademiye ilişkin çalışmalarımızda var, yakında bütün kamuoyu öğrenecek hangi aşamalara gelindiğini çok önemli bir alt yapı ile geliyoruz. Bu anlamda ABD’nin Türkiye Cumhuriyeti’ne ekonomik ve finansal saldırısı üzerine bir cevap vermek istedik ve tüm topluma teklif edilecek, araştırmalarımız sonunda küresel ödeme yöntemleri yerine Yerli ve Milli bir ödeme yöntemi olduğunu fark ettik ve çalışmalara ilk önce 15-20 kişilik bir heyetle talebimizi ilgili yerlere ilettik ve daha sonra bütün öğrencilerimize de gereken bilgilendirmeyi yapıp bir anlaşma neticesinde bütün kartlarımız TROY logolu olmasını sağladık. Sadece Çankırı’da değil benim katıldığım her yerde TROY ’un yani Türkiye’nin Ödeme Yönteminin ne kadar isabetli, yerli, milli olduğunu ve güvenlik açısından iyi olduğunu ifade ediyorum. Bu ifadelerim sonucunda da Çankırı dışında pek çok yerde TROY karta geçiş olduğunu anlattım.[ …] Üniversitemizde TROY ’a geçerken her hangi bir memnuniyetsizlik yada şikayet almadım ama biz bunu önemli bir şey olduğundan sosyal medyada promote ettirdik, bildiğiniz üzere bu işlem Türkiye’nin dört bir yanına ulaşmakta bunun sonucunda bir kısım bazı işlemlerde sıkıntı yaşadıkları ilettiler az olmakla birlikte bende TROY ’dan sorumlu genel müdür yardımcısı Cenk TEMİZ bey’e ilettim oda memnuniyetini dile getirip teşekkür etti. [ …] Ukrayna krizi olduğunda okyanus ötesinden düğmeye bastılar ve ödeme vasıtası olan bütün kartarı kullanılmaz hale geldi iki gün boyunca. Toplum olarak nakitsiz topluma doğru gitmekteyiz ve TROY ’un da hedefi 4 sene sonra nakitsiz toplum almak eğer ulaşacaksak, öyle görünüyor o zaman kartların yerli ve milli olmasının ne kadar önemli olduğunu anlıyorsunuz. [ …] TROY ’a ilişkin bir dosya Sayın.Cumhurbaşkanımıza ve ilgili yerlere ilettim.Onlar tabi öncelik verip,değerlendirip bakarlar ama ben dijitalleşen dünyada bunu önemli bir sorun olarak görmekteyim.[6]

Türkiye’de TROY ’a ilk geçen üniversite ve bu adımı ilk atan rektör unvanı olan ÇAKU Rektörü Prof. Dr. Hasan AYRANCI bey ile yapılan röportaja dair bilgilerden de anlaşılacağı üzere TROY bizim yerli ve milli ödeme yöntemimiz. TROY ’un arka yüzünde % 100 Türk mühendislerinin emeği var. Son olarak 18 banka ve elektronik para kuruluşuna başvurarak alabilirsiniz.

TROY Logolu Banka Kartı Alabileceğiniz Üye Kuruluşlar

Sırasıyla; Akbank T.AŞ. , Aktif Yatırım Bankası AŞ. , Albaraka Türk Katılım Bankası AŞ. , T. Emlak Katılım Bankası AŞ. , QNB Finansbank AŞ. , T. Garanti Bankası AŞ. , Halkbank AŞ. , ING Bank AŞ. , Kuveyt Türk Katılım Bankası AŞ. , Posta ve Telgraf Teşkilatı AŞ. , Şekerbank T.AŞ. , Türkiye Finans Katılım Bankası AŞ. , Türkiye İş Bankası AŞ. , T. Vakıflar Bankası T.A.O. , Vakıf Katılım Bankası AŞ. , Yapı ve Kredi Bankası AŞ. , T.C. Ziraat Bankası AŞ. dir.[7]

TROY Logolu Kredi Kartı Alabileceğiniz Üye Kuruluşlar

Sırasıyla; Akbank T.AŞ. , Alternatifbank AŞ. , QNB Finansbank AŞ. , Halkbank AŞ. , Türk Ekonomi Bankası AŞ. , Türkiye İş Bankası AŞ. , T. Vakıflar Bankası T.A.O. dır.[8]

TROY Logolu Ön Ödemeli Kart Alabileceğiniz Üye Kuruluşlar

Sırasıyla; Denizbank AŞ. , Turk Elektronik Para AŞ. , ininal , Posta ve Telgraf Teşkilatı AŞ. dir.[9]

TROY Logolu Kartları Kullanmamız Neden Önemli?

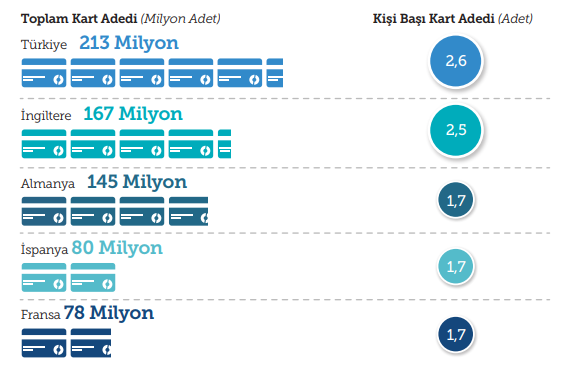

2018 yılını bitimiyle,Türkiye de toplam kart adedi 213 milyona ulaştı. Tabi Türkiye Avrupa’nın en büyük kartlı ödemeler pazarlarından biri. Türkiye’ye yakın olan İngiltere’deki kart adedi 167 milyon ve Almanya’daki kart adeti ise 145 milyon oldu.[10] Şekil 1’de Türkiye kartlı ödemeler pazarı avrupa karşılaştırmasını görebilirsiniz.

Şekil 1: Türkiye Kartlı Ödemeler Pazarı Avrupa Karşılaştırması

Kaynak: BKM.(2019). Türkiye Kartlı Ödemeler Raporu-3.Sayı.

Kaynak: BKM.(2019). Türkiye Kartlı Ödemeler Raporu-3.Sayı.

Kart tipine göre baktığımızda (Şekil 2), banka kartı adedinin 2017’ye göre %11 artığı görülüyor. Banka kartlarının 2017 yılındaki büyümesi ise %12 ile yüksek büyüme devam ediyor. Kredi kartları ise 2018’de %6 büyüdü ve toplam kredi kartı adedi 66,3 milyona oldu. Şekil 2’de Kart tipine göre kart adetlerini görebilirsiniz.

Şekil 2:Kart Tipine Göre Kart Adetleri (2018 Aralık)

Kaynak: BKM.(2019). Türkiye Kartlı Ödemeler Raporu-3.Sayı.

Kaynak: BKM.(2019). Türkiye Kartlı Ödemeler Raporu-3.Sayı.

Türkiye Kartlı Ödemeler Raporunun 3.Sayından alınan veriler ve şekillerde de görüldüğü üzere ülkemizde, BKM ’nin de iddia ettiği üzerine nakitsiz bir topluma ve daha çok kart kullanan bir topluma doğru gitmekteyiz. Bundan ötürü hepimiz yerli ve milli olan TROY ’u kullanmalıyız.

Sonuç

Türkiye’de ödeme sistemi üzerine kullanılan bir çok sistem vardır. Bu sistemlerde önemli olanı yerli ve millilik çerçevesi içinde olması. TROY en önemli gelişmelerden biridir. BKM tarafından geliştirilen bu sistem diğer adıyla ödeme yöntemi Türkiye açısından bir gurur tablosu neticesinde ve yerliliğin, milliliğin en güzel örneklerinden, uygulamalarından biridi.

TROY ’un yerlilikte, millilikteki başarısı milletçe istediğimiz en güzel yerli, milli kavramına ulaşması başarıları, uygulamaları neticesinde gurur tablomuz. Vatandaşımızdan tutun bütün kurumlarımıza kadar ödeme yöntemleri isminde TROY’a desteklemeleri, benimsemeleri göz yaşartıcı seviyede.

Bu çalışmada ödeme sistemlerinden başlayarak, işleyişi ve daha sonrasında BKM’nin çalışmaları ile TROY ’a uzanan süreci ifade etmeye çalışılmıştır. Sizde bankanıza başvurup diğer ödeme yöntemi bulunan logolu kartlarınızı ücretsiz bir şekilde yerli ve milli ödeme yöntemi olan TROY logolu kartınıza çevirebilirsizin.

Kaynakça

– CPSS-IOSCO. (2012). Finansal Piyasa Altyapı Kuruluşları İçin Temel İlkeler. (Nisan 2012)

– Canko, S. (2019). ‘’Türkiye’nin Ödeme Yöntemi’’[Bil-diri]. I.Ulusal Öğrenci Toplulukları Çalıştayı, 1-4 Mart 2019, Uluyazı Kampüsü/Çankırı Karatekin Üniversitesi/Çankırı

– Ayrancı, H.-ÇAKÜ Rektörü(4 Mart 2019).’’Dijital Dönüşüm ve TROY’’ konulu görüşme. Uluyazı Kampüsü/Çankırı Karatekin Üniversitesi/Çankırı

– BKM.(2019). Türkiye Kartlı Ödemeler Raporu-3.Sayı

– Troy, Home, News, 2019’da hedef 17 milyon TROY logolu kart, 29.12.2018, https://troyodeme.com/en/news-list/2019da-hedef-17-milyon-troy-logolu-kart (ET: 01.05.2019).

– Halkbank, Kurumsal Profil, Ortaklık Yapısı, Türkiyede Halkbankası AŞ. Sermaye Yapısı (TL), https://www.halkbank.com.tr/yatirimci-iliskileri/Channel/Index/16 (ET: 01.05.2019).

– Akbank, Kısaca Akbank, https://www.akbank.com/tr-tr/Yatirimci-iliskileri/Sayfalar/Kisaca-Akbank.aspx (ET:08.05.2019)

– Garanti Bankası, Garanti Hakkında, Ortaklık Yapısı, https://www.garantiinvestorrelations.com/tr/garanti-hakkinda/detay/Ortaklik-Yapisi/346/1022/0 (ET: 09.05.2019)

– Ing Bank, Kurumsal Yönetim, Ortaklık Yapısı, https://www.ing.com.tr/tr/ing/kurumsal-yonetim/ortaklik-yapisi (ET:08.05.2019)

– Qnb Finansbank, Yatırımcı İlişkileri, Ortaklık Yapısı, https://www.qnbfinansbank.com/yatirimci-iliskileri/ortaklik-yapisi (ET:09.05.2019)

– TEB, Teb Hakkında, Yatırımcı İlişkileri, Ortaklık Yapısı, https://www.teb.com.tr/teb-hakkinda/ortaklik-yapisi/ (ET:07.05.2019)

– T.İş Bankası, Hakkımızda,Yatırımcı İlişkileri, Kurumsal Bilgiler, Ortaklık Yapısı https://www.isbank.com.tr/TR/hakkimizda/yatirimci-iliskileri/kurumsal-bilgiler/ortaklik-yapisi/Sayfalar/ortaklik-yapisi.aspx (ET:08.05.2019)

– VakıfBank, Yatırımcı İlişkileri, Banka Bilgilerimiz, Ortaklık Yapısı, https://www.vakifbank.com.tr/ortaklik-yapisi.aspx?pageID=299 (ET:06.05.2019)

– Yapı Kredi Bankası, Yatırımcı İlişkileri, Yapı Kredi Hakkında, Ortaklık Yapısı, https://www.yapikredi.com.tr/yatirimci-iliskileri/yapi-kredi-hakkinda/ortaklik-yapisi (ET:09.05.2019)

-Merkezi Kayıt Kuruluşu AŞ. , Şirket Bilgileri, Genel, TC. Ziraat Bankası AŞ. , https://www.kap.org.tr/tr/sirket-bilgileri/genel/2419-t-c-ziraat-bankasi-a-s (ET:06.05.2019)

– Visa, Visa’nın Tarihi, https://www.visa.com.tr/visa/isimiz/visa-kredi-kartlarinin-tarihcesi.html (ET:01.05.2019)

– Mastercard, Mastercard Hakkında, Biz Kimiz?, https://www.mastercard.com.tr/tr-tr/about-mastercard/who-we-are/history.html (ET:09.05.2019)

– Troy, Anasayfa, https://troyodeme.com/ana-sayfa (ET:09.05.2019)

- Uluslararası Ödemeler Bankası (Bank For International Settlements-BIS) ↑

- Bu tanımda yer verilen riskler CPSS-IOSCO tarafından Nisan 2012’de yayımlanan ‘’Finansal Piyasa Altyapı Kuruluşları İçin Temel İlkeler’’ dokümanından alınmıştır. ↑

- Bank of America, “döner kredi” özelliğine sahip ilk kart olan ve ABD’de orta sınıf tüketiciler ve küçük ve orta ölçekli iş yerleri için ilk tüketici kredi kartı programını başlattığı 1958 yılında BankAmericard’ın lansmanı ile faaliyete başlar.1976 yılında BankAmericard, Visa adını alır. ↑

- 1966 yılında Bir grup banka Interbank Kart Birliğini (Interbank Card Association-ICA) kurdu.1969’da ICA, Master Charge ismini ve kesişen daireler logosunu aldı ve1979 ise Master Charge ismi Mastercard olarak değiştirildi. ↑

- Canko, S. (2019). ‘’Türkiye’nin Ödeme Yöntemi’’[Bil-diri]. I.Ulusal Öğrenci Toplulukları Çalıştayı, 1-4 Mart 2019, Uluyazı Kampüsü/Çankırı Karatekin Üniversitesi/Çankırı ↑

- Ayrancı, H.-ÇAKÜ Rektörü(4 Mart 2019).’’Dijital Dönüşüm ve TROY’’ konulu görüşme. Uluyazı Kampüsü/Çankırı Karatekin Üniversitesi/Çankırı ↑

- Troy’un internet sitesi olan www.troydeme.com adresinde banka kartı üyeler bölümünden alınmıştır.(9 Mayıs 2019) ↑

- Troy’un internet sitesi olan www.troydeme.com adresinde kredi kartı üyeler bölümünden alınmıştır.(9 Mayıs 2019) ↑

- Troy’un internet sitesi olan www.troydeme.com adresinde ön ödemeli kart üyeler bölümünden alınmıştır.(9 Mayıs 2019) ↑

- Not: Türkiye için rakamları 2018 yılına, diğer ülke rakamları 2017 yılına aittir. Türkiye’de 2017 itibarıyla kart adedi 194 milyon olup, kişi başı kart adedi 2,4’tür. Kişi başı kart adedi, ödeme yapılabilen kart sayısının toplam nüfusa oranını göstermektedir. Kaynak: Bankalararası Kart Merkezi, Avrupa Merkez Bankası ↑